Dintre sutele de alpiniști care pornesc în fiecare an să escaladeze Muntele Everest, doar aproximativ două treimi ajung în vârf.

Președintele global al EY, Carmine Di Sibio, crede că are șanse mai bune pentru propria sa aventură ambițioasă: un plan, cunoscut la nivel intern sub numele de Proiectul Everest, care ar diviza firma de contabilitate Big Four prin separarea diviziei de consultanță de activitatea de audit, remodelând profesia în acest proces.

Planul, cunoscut la nivel intern sub numele de Proiectul Everest

După ce a consumat zeci de mii de ore de timp al personalului și a acaparat atenția rivalilor pentru cea mai bună parte a unui an, proiectul va fi supus în curând votului partenerilor EY. Acest lucru se aseamănă cu treapta Hillary, ascensiunea abruptă cu care se confruntau alpiniștii chiar înainte de vârful Everest.

Șefii de top ai EY cred că partenerii înțeleg rațiunea tranzacției: divizarea afacerilor le-ar elibera pe amândouă de reglementările privind conflictul de interese care le împiedică să consilieze companii pentru care acționează și ca auditor.

Dar evaluările în scădere ale companiilor au schimbat peisajul de când Everest a devenit publică în mai 2022 și unii parteneri rămân neconvinși că despărțirea concepută de Di Sibio este cea mai bună cale.

„Rațiunea strategică a ceea ce facem, partenerii noștri înțeleg”, spune Andy Baldwin, partenerul manager global al EY pentru servicii pentru clienți. Întrebarea lor, adaugă el, „nu este „ar trebui să facem ceva?”. Cred că acel tren a părăsit gara”.

Conducerea de vârf a EY, care s-a întâlnit la New York în ultimele zile pentru negocieri intense între cele două părți ale afacerii, încă se luptă cu detaliile, inclusiv care activitate va fi responsabilă pentru diverse responsabilități legale și exact câte dintre cele peste 150 de țări ale EY ar trebui să fie incluse în noua companie de consultanță. Partenerii de audit din SUA au fost deosebit de energici în a face presiuni pentru interesele lor, spune o persoană care are cunoștință despre planificare.

Executivii speră să înceapă în cele din urmă să trimită informații partenerilor în această lună, lăsând timp pentru a răspunde întrebărilor din cele aproximativ 75 de țări care se așteaptă în prezent să participe.

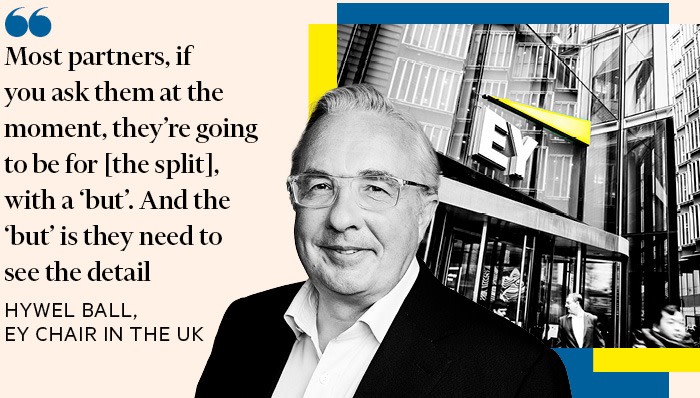

„Majoritatea partenerilor, dacă îi întrebați în acest moment, vor fi pentru (divizare), cu un „dar””, spune Hywel Ball, președintele EY în Marea Britanie, unde este nevoie de o supermajoritate de 75 la sută pentru aprobare. „Iar acel ‘dar’ este că trebuie să vadă detaliile”.

Buletinele de vot au fost amânate din noiembrie 2022 până în primul trimestru al lui 2023, iar acum la sfârșitul lunii aprilie sau mai, iar printre rivali există suspiciunea că șefii EY au fost reticenți în a risca să convoace voturile țară cu țară până când sunt siguri că vor câștiga. Dar persoanele din interior spun că sentimentul partenerilor este „pozitiv” și că obiectivul este de a câștiga cu o marjă confortabilă.

„Dacă nu credem că vom (câștiga) votul, nu vom vota. Nu vom merge la un vot dacă credem că este pe muchie de cuțit”, spune Baldwin.

Un vot pozitiv ar declanșa cea mai mare bulversare în acest sector de la prăbușirea auditorului Enron, Arthur Andersen, și un val de scindări de consultanță la începutul secolului.

Afacerea de consultanță, care include consultanți, consilieri de tranzacții și cea mai mare parte a practicii fiscale a EY, ar urma să încerce să se listeze la bursă, urmărind să imite succesul Accenture, care a ieșit la bursă la New York în 2001 după ce și-a asigurat independența față de Arthur Andersen.

Restul celor Patru Mari – Deloitte, KPMG și PwC – au dezaprobat ideea de a urma exemplul EY, dar ar fi greu să nu reacționeze dacă divizarea rivalului lor ar avea ca rezultat doi concurenți cu o creștere mai rapidă.

Împărțirea în două ar putea oferi un câștig de neuitat pentru partenerii EY: plăți mari în numerar pentru aproximativ 6.000 de parteneri din partea de audit și acțiuni în compania publică ce urmează să fie numită pentru ceilalți 7.000.

„Companie de 100 de miliarde de dolari”

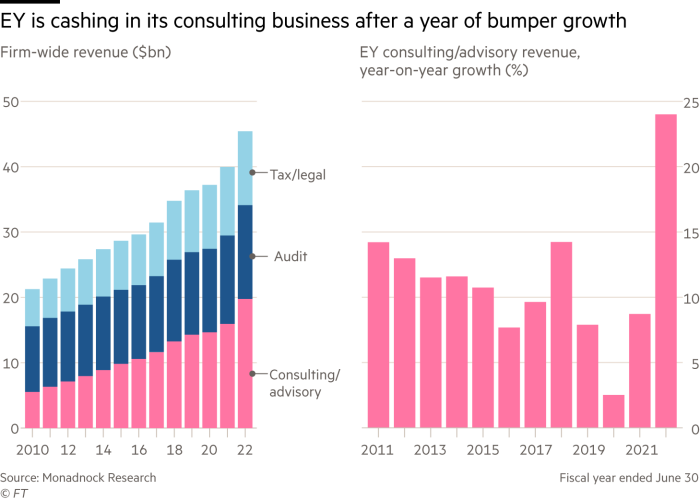

Dar împărțirea tortului între atât de mulți oameni din atât de multe țări se dovedește a fi complicată, cu atât mai mult cu cât condițiile de piață s-au deteriorat. EY le-a spus partenerilor că divizia de consultanță va strânge aproximativ 30 de miliarde de dolari pentru a deconta datoriile și pentru a finanța câștigurile partenerilor din partea de audit.

Executivii au descris-o ca fiind o „companie de 100 de miliarde de dolari”, pe baza veniturilor care au fost de 25 de miliarde de dolari în anul până în iunie 2022. Cifrele care au circulat intern în septembrie, văzute de Financial Times, au indicat că EY se așteaptă să obțină 11,5 miliarde de dolari din vânzarea a 15% din activitatea de consultanță într-un IPO, pentru o capitalizare de piață de 77 miliarde de dolari, și să adauge 18,7 miliarde de dolari de datorii.

Dar în ultimele luni, datoriile au devenit mai scumpe, iar evaluările acțiunilor au scăzut. Partenerilor de consultanță li se cere să își asume riscul ca acțiunile lor să valoreze ceea ce a proiectat conducerea.

Partenerii pensionați au cerut, de asemenea, o parte din profituri pentru a reflecta contribuția lor la construirea afacerii, deși nu au o participație în firmă sau un vot asupra tranzacției, iar unii din interiorul EY susțin că dacă le-ar da mai mult ar reduce suma disponibilă pentru a stimula personalul tânăr, care reprezintă viitorul firmei.

Liderii globali vor trebui să convingă partenerii că așteptările lor de evaluare, de care depinde distribuirea banilor și a capitalului, pot fi atinse.

Cifrele interne indică profituri pro forma înainte de dobânzi, taxe, depreciere și amortizare de 4,4 miliarde de dolari pentru activitatea de consultanță, ceea ce îi conferă aproximativ aceleași marje de profit ca și Accenture.

Dar dacă noua afacere va fi evaluată la un multiplu mai generos al profiturilor decât rivalul său – o ipoteză cheie a conducerii EY și a bancherilor anul trecut – depinde de faptul dacă poate atinge în mod durabil acest nivel de profitabilitate și de cât de plauzibile sunt considerate de piață obiectivele sale ambițioase de creștere. În privința ambelor întrebări, spun investitorii și analiștii, noua companie ar avea multe de demonstrat.

„O mulțime de oameni au făcut o mulțime de bani pe Accenture, iar dacă pot găsi o versiune mai mică, grozav”, a declarat Denny Fish, manager de portofoliu la Janus Henderson.

Divizarea a fost schițată pe fondul unei creșteri neobișnuit de puternice pentru afacerile de consultanță și în special pentru EY. Valoarea de întreprindere a Accenture a atins un vârf de peste 22 de ori ebitda la sfârșitul anului 2021, arată datele Refinitiv, iar mai multe achiziții de companii de consultanță s-au bazat pe evaluări de 20 de ori ebitda în acel an, potrivit unei evaluări a Truist Securities. Media istorică este de 14 ori.

Dar creșterea în acest sector a încetinit de atunci și a redus evaluările de la niveluri ridicate din punct de vedere istoric. Rivalii KPMG și McKinsey au redus personalul, iar EY a tăiat necontenit din costuri. Activitatea sa din Statele Unite a anulat primele de personal în decembrie și a concediat 53 de angajați din domeniul recrutării la sfârșitul lunii februarie.

Ipotezele sale au devenit mai conservatoare, potrivit unor persoane familiarizate cu această chestiune. Dar EY crede că ingredientele pentru succes sunt încă prezente.

„Rămânem încrezători că putem ajunge la sumele absolute pe care trebuie să le atingem pentru ebitda … care să ne permită să obținem atât datoria, cât și nivelul de capital de care avem nevoie pentru tranzacție”, spune Baldwin.

Costul divizării se va ridica la sute de milioane de dolari înainte ca un singur partener să voteze și va ajunge la aproximativ 2,5 miliarde de dolari până la finalizare, chiar și înainte ca bănci precum Goldman Sachs și JPMorgan să își încaseze onorariile, potrivit unor persoane familiarizate cu cifrele.

O parte din costuri „nu sunt reale”, deoarece munca este efectuată de personalul propriu al EY, iar factura totală este în linie cu cele din tranzacții similare, potrivit uneia dintre persoanele implicate în planificare.

EY a desfășurat peste 2.000 din cei 390.000 de angajați ai săi pentru a lucra pe Everest, cu zeci de grupuri de lucru din zeci de țări planificând detalii precum modul de împărțire a sistemelor IT, imobiliare și de resurse umane.

La fiecare nivel al firmei, Everest a ridicat întrebări cu privire la impactul asupra carierei și perspectivelor financiare ale indivizilor. Oamenii din industrie spun că discuțiile cu partenerii EY se îndreaptă invariabil spre divizare. Fiecare firmă națională trebuie să elaboreze propriul plan privind modul în care să împartă partenerii și personalul într-un mod care să aibă sens la nivel local. Zeci de mii de angajați din funcții precum resurse umane și comunicare nu știu încă pentru ce entitate vor lucra.

„Este extrem de deranjant, în parte pentru că fiecare nivel de conducere al EY își organizează propriile întâlniri Everest”, spune un consultant EY din Marea Britanie, adăugând că chiar și persoanele care nu sunt implicate în planificarea principală pot fi la mai multe apeluri legate de Everest pe săptămână.

„(Angajații) încă nu știu dacă ni se vor oferi acțiuni sau opțiuni și pe ce perioadă”, adaugă persoana în cauză. „Nici dacă partenerii de capital vor fi blocați sau vor dispărea pe plajă …Se pare că în acest moment se luptă cu focul pentru a trece de voturile partenerilor. Sentimentul nu este nici pe departe atât de pozitiv pe cât ar fi fost de așteptat”.

Un sondaj neștiințific al personalului EY realizat pentru Financial Times de către Fishbowl, o aplicație de socializare pentru profesioniști, a sugerat că este posibil ca liderii să nu fi câștigat încă inimile și mințile. Dintre cei 2.172 de respondenți la întrebarea „susțineți proiectul Everest”, 39% au spus da, 29% au spus nu și 32% au spus că sunt indeciși. Dintre angajații EY care s-au identificat ca fiind consultanți, 24% au declarat că nu susțin Everest; în rândul contabililor, opoziția a fost de 41%. Aproape 90 la sută dintre respondenți se aflau în SUA.

EY a declarat că sondajul a fost „nereprezentativ și nesigur” și că eșantionul a reprezentat mai puțin de 1% din forța sa de muncă globală.

„Jefuirea lui Peter pentru a-l plăti pe Peter

Incertitudinea financiară pentru parteneri – cele 13.000 de persoane care vor decide de fapt soarta Everest – este accentuată deoarece noua afacere de consultanță de sine stătătoare va renunța la modelul tradițional de parteneriat, așa cum au făcut Morgan Stanley în 1986 și Goldman Sachs în 1999.

Într-un parteneriat, profiturile sunt distribuite aproape în întregime partenerilor, în timp ce într-o companie publică „partenerii” ar fi plătiți doar cu un salariu și ar renunța la restul remunerației în schimbul unor acțiuni pe care le pot vinde în viitor.

Una dintre cele mai spinoase probleme cu care se confruntă EY este cât de mult să taie din salariul net cu care sunt obișnuiți partenerii de consultanță. Pentru a îngroșa profiturile pe care se va baza evaluarea sa la bursă, există îngrijorare la nivel intern că reducerile vor fi mai mari decât se preconiza inițial, a declarat un partener plecat. „Este o chestiune de a-l jefui pe Peter pentru a-l plăti pe Peter”, a spus acesta.

Persoane familiare cu planurile spun că EY lucrează la un sistem etapizat, în care unii parteneri juniori nu ar avea deloc reducerea salariilor în numerar, dar cei mai în vârstă ar putea avea reduceri de peste 50%. Reducerea medie pentru parteneri ar fi de 40%, potrivit uneia dintre ele.

Cât de repede partenerii consultanți își pot încasa acțiunile și dacă acestea vor fi legate de rămânerea în cadrul companiei sunt, de asemenea, întrebări de mare interes pentru parteneri – și pentru potențialii investitori, care nu doresc să își vadă cele mai valoroase active ieșind pe ușă.

Persoanele familiarizate cu această chestiune indică faptul că EY a pus mai multe restricții decât a comunicat anterior, iar termenii ar putea fi încă schimbați în funcție de condițiile de piață. Partenerii ar putea fi limitați să vândă 10 procente pe an în unele țări, spune un executiv. De asemenea, acțiunile ar putea fi recuperate de la partenerii care se alătură firmelor rivale – chiar și de la cei care se întorc la partea de audit a EY.

Cu atât de puține informații publice despre activitatea de consultanță a EY – și având în vedere că încă se negociază exact ce părți ale firmei vor fi incluse în divizare – este dificil de prezis cum vor evalua investitorii compania atunci când va fi scoasă la bursă.

EY susține că va fi o propunere diferită de cea a Accenture, combinând activitățile de consultanță cu marje ridicate cu servicii gestionate, sau externalizare, și o practică fiscală, care va oferi venituri constante pentru a compensa liniile de servicii mai ciclice.

Dar lansarea sa către investitori se concentrează pe viteza de creștere, stimulată de divizarea în sine. Separat de divizia de audit, consultanții numai în SUA ar fi liberi să urmărească afaceri la aproape o treime din companiile din S&P 500, inclusiv giganți din domeniul tehnologiei precum Google și Amazon, care sunt în prezent interzise deoarece EY acționează ca auditor al acestora.

Baldwin spune că practica de consultanță ar putea obține venituri de 4 miliarde de dolari de la clienții de audit în primii trei ani de la separare, plus alte 2 miliarde de dolari din alianțele cu companiile de tehnologie și 2 miliarde de dolari din activitatea suplimentară de servicii gestionate, în care clienții externalizează funcții precum conformitatea fiscală.

Proiecțiile de creștere a veniturilor au scăzut, totuși, de la 25% pe an când a fost propus pentru prima dată Everest, la 21% când a fost convenit de conducerea globală anul trecut, la 19% în prezent.

Executivii spun că această prognoză este conservatoare, dar ar fi totuși un nivel istoric ridicat pentru o firmă de consultanță, astfel încât investitorii vor supune probabil ipotezele EY la o examinare amănunțită. „Va trebui să vedem marjele sale și va trebui să vedem calendarul complet al datoriilor, dar, toate celelalte fiind egale, dacă crește mai repede, asta pledează pentru un multiplu mai mare”, spune Fish.

Noua companie de consultanță se va confrunta, de asemenea, cu concurența din partea de contabilitate a EY, care va păstra unii experți fiscali și alți experți pentru a sprijini activitatea de audit și pentru a-și reconstrui propriile practici de consultanță.

EY și-a vândut divizia de consultanță către Capgemini în urmă cu 23 de ani, doar pentru a o reconstrui. Baldwin, care s-a mutat de la EY la Capgemini, dar a sfârșit prin a se întoarce, spune că vor exista acorduri de neconcurență care să acopere cea mai mare parte a activității, dar nu și în domenii precum impozitarea internațională și piața profitabilă de consultanță în domeniul sustenabilității, unde ambele părți ale afacerii vor continua să opereze.

Viteza cu care EY se grăbește să se despartă și să devină publică creează, de asemenea, riscuri, deoarece activitatea de consultanță va avea un nou IT, un nou model de plată a partenerilor săi și un nou brand, toate deodată.

„Lipsa unui record va fi o problemă”, a spus un analist. „Ar putea fi mai bine să aștepte doi ani, să le ruleze separat, mai ales dacă ei cred că cifrele de creștere vor rezista”.

Tobey Sommer, analist la Truist, spune că afacerea de consultanță ar obține probabil o evaluare mai bună atunci când riscul unei încetiniri economice se va ridica. „Nu cred că nicio companie nu vrea să intre în bursă în mijlocul unei recesiuni. Vrei să fii de partea cealaltă a acesteia, dacă poți alege momentul”.

Pe termen scurt, rămâne riscul ca partenerii să voteze împotriva Everest, dar conducerea de vârf a EY continuă să facă presiuni.

„Unul are doar atât de multe ore în zi și acele ore în acest moment sunt concentrate pe realizarea planului”, spune Ball. „Nu cred că status quo-ul este o opțiune, așa că, dacă nu este aceasta, va trebui să ne gândim la altceva”.

Sursa – www.ft.com